- Что такое реструктуризация задолженности и каковы ее виды

- Что представляет собой реструктуризация

- Уровни реструктуризации

- Когда реструктуризация неприменима?

- Как добиться реструктуризации

- Реструктуризация банковского кредита

- Основные виды реструктуризации

- Реструктуризация по налогам и пеням

- Какие документы нужны для реструктуризации?

- Основания для предоставления реструктуризации

- Формы реструктуризации

- Как заключить соглашение о реструктуризации долга за ЖКХ

- К чему приводит задолженность за коммуналку

- Что означает реструктуризация долга для граждан

- Законодательная база

- Кто может ходатайствовать о реструктуризации долга

- Условия реструктуризации долгов по ЖКХ

- Порядок оформления договора о пересмотре условий выплаты долга

- Документы для получения рассрочки

- Заявление на заключение соглашения о рассрочке

- Договор о реструктуризации долга

- Положительные стороны реструктуризации долга

- Заключение

- 7 thoughts on “Как заключить соглашение о реструктуризации долга за ЖКХ”

Что такое реструктуризация задолженности и каковы ее виды

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Практически у любой компании есть задолженности. Образуются они вследствие ранее взятых займов, обязательств перед кредиторами и государством. Не всегда организация имеет ресурсы для своевременного погашения долга. Если возникли сложности с выплатами, возможно несколько выходов из ситуации. Один из них – реструктуризация задолженности.

Вопрос: Имеются ли основания для реструктуризации задолженности по валютному кредиту в связи с изменением курса валют?

Посмотреть ответ

Что представляет собой реструктуризация

Реструктуризация – это изменение условий соглашения, на основании которого образовалась задолженность. Это своеобразная уступка должнику, обеспечивающая исполнение обязательств на более удобных условиях. Реструктуризация может предполагать различные условия: изменение процента по задолженности, продление срока выплат. Она требуется в следующих случаях:

- Утрата прежнего уровня дохода (к примеру, прибыль предприятия уменьшилась).

- Внезапное изменения курса валют.

- Большая задолженность, не соответствующая финансовому состоянию компании.

- Прочие причины.

Главное основание для реструктуризации – невозможность выплачивать задолженность на прежних условиях. Решение об изменении условий принимается кредитором в индивидуальном порядке. Реструктуризация предлагается и ФЛ, и ЮЛ, и государственным учреждениям.

ВАЖНО! Реструктуризация выгодна как кредиторам, так и должникам. Выгоды для последних очевидны. Кредиторы же уменьшают число невыплаченных займов. Иногда условия реструктуризации таковы, что больше выгод получает именно кредитор. Должник же может взвалить на себя еще более непосильное бремя. Для того чтобы избежать этого, нужно внимательно читать договор об изменении условий. Желательно показать его юристу.

Уровни реструктуризации

Дефолт, то есть невозможность обеспечить свои финансовые обязательства, может прийти к разным категориям должников, а значит, реструктуризация может понадобиться на различных уровнях.

- Государство. Может потребоваться реструктуризация государственного долга. Касающиеся ее вопросы решаются на международных переговорах, в которых выступают финансовые организации типа МВФ и т.п. В государстве могут объявить дефолт, но не признать банкротом, ведь закон о суверенитете приоритетнее финансовых обязательств: в страну нельзя вторгнуться и распродать за долги. Державы предпринимают возможные и допустимые меры по снижению своих разросшихся долговых обязательств: например, могут разрешить разрабатывать месторождения, передать пакет акций важных государственных предприятий и т.п.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора. После этого должнику выдается соответствующий документ.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

Основные виды реструктуризации

Существует много видов реструктуризации. Рассмотрим самые распространенные из них:

- Пролонгация. Срок выплаты задолженности продлевается. Следовательно, размер ежемесячных выплат уменьшается. Сумма кредита остается прежней.

- Кредитные каникулы. Отменяется выплата льгот или основного «тела» кредита на некоторое время. В некоторых случаях выплаты и вовсе отменяются на период, составляющий 3-6 месяцев. Предполагается, что за это время должник приведет свои финансовые дела в порядок и сможет продолжить выплачивать задолженность. Кредитные каникулы предоставляются крайне редко. Связано это с тем, что этот вариант невыгоден для банков.

- Изменение валюты, в которой предоставлялся кредит. С ростом доллара организациям стало крайне сложно выплачивать кредиты, ранее оформленные в иностранной валюте. Данная форма реструктуризации также крайне невыгодна банку.

- Снижение ставки по процентам. В данном случае уменьшается размер ежемесячных выплат, но сам размер кредита остается неизменным или же увеличивается. Снижение ставки практикуется только в том случае, если кредитная история должника идеальна.

- Списание неустойки. Банковские учреждения могут или предоставить отсрочку на выплаты штрафов, или вовсе списать их. Данная мера используется крайне редко. Она актуальна при банкротстве предприятия.

- Комбинированная реструктуризация. Предполагает сочетание нескольких способов. К примеру, срок кредитования продлевается. Одновременно с этим списываются пени.

Выбор конкретного способа зависит от пожеланий банковского учреждения и самого должника.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Формы реструктуризации

Реструктуризация по налогам подразделяется на две формы:

- Льготы. Компании предоставляются льготы относительно налоговых выплат. Составляется график выплат, который устраивает всех участников. В графике указывается размер и сроки выплат. Выплаты должны вноситься не реже раза в квартал. Максимальный срок исполнения налоговых обязательств составляет 10 лет.

- Налоговый кредит. Представляет собой своеобразную рассрочку по налоговым выплатам. Максимальный срок погашения составляет 1-5 лет. Если компания входит в реестр резидентов, этот срок увеличивается до 10 лет.

ВАЖНО! Компании не предоставляется реструктуризация в том случае, если в отношении нее ведется уголовное дело, касающееся налоговых обязательств.

Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами.

Источник

Как заключить соглашение о реструктуризации долга за ЖКХ

Средний доход граждан не всегда покрывает расходы на оплату коммунальных услуг, поэтому неудивительно, что они быстро накапливаются. Поскольку задолженность рано или поздно придется либо взыскать, либо списать, многие управляющие компании готовы заключить соглашение о добровольном погашении долгов. Реструктуризация долга по ЖКХ – это гарантированное равномерное погашение суммы в срок, приемлемый для потребителя коммунальных услуг.

К чему приводит задолженность за коммуналку

Основной нормативный документ, регулирующий правоотношения граждан и управляющих компаний – Жилищный кодекс РФ. Вопросам оплаты за жилое помещение и коммунальные услуги посвящен целый раздел (VII), в котором указывается, что обязанность по внесению платы возникает у следующих категорий граждан:

- наниматели по договору социального найма;

- арендаторы жилья государственного или муниципального жилищного фонда;

- члены жилищного кооператива;

- собственники жилья;

- застройщики либо лица, принявшие помещения по передаточному акту.

Согласно ст. 155 Жилищного кодекса РФ , оплата вносится до 10 числа месяца, следующего за расчетным: за январь – до 10 февраля, за февраль – до 10 марта и так далее. Она же предусматривает, что при несвоевременной/неполной оплате услуг собственники и наниматели обязаны уплатить управляющей компании (УК) пеню в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый день просрочки, начиная с 31 дня. Это ведет к увеличению суммы долга и даже взысканию его в судебном порядке.

При наличии задолженности от 500 000 рублей компания вправе требовать обращения взыскания на имущество должника: машину, квартиру и прочее.

Что означает реструктуризация долга для граждан

Понятие реструктуризации закреплено в ст. 105 Бюджетного кодекса РФ . Оно подразумевает основанноу на соглашении смену долговых обязательств на иные условия и сроки выплат, а также возможность их частичного списания.

Это соглашение устанавливает более приемлемые условия для плательщика, дающие ему возможность полностью погасить счета с помощью:

- уменьшения ежемесячных платежей при увеличении срока уплаты;

- списания части долга, возникшего по уважительной причине;

- предоставления временных каникул по уплате счетов с обязательным погашением текущих начислений.

Для УК важно регулярное внесение платы за потребляемые услуги, что оговаривается в заключаемых договорах. При несоблюдении сроков оплаты возникает задолженность. Она влечет отрицательные последствия не только для граждан, но и для ресурсоснабжающей организации, ведь сбалансированный бюджет и качественное предоставление услуг возможно лишь при исправной оплате счетов.

Итак, реструктуризация долга за коммунальные услуги выгодна обеим сторонам. Потенциальному потребителю договор позволит рассчитываться с платежами поэтапно, без начисления пени, а УК экономит время и средства на судебные разбирательства, работу с судебными приставами и взыскание платежей по исполнительным документам.

Причины возникновения задолженности и суммы могут быть разными, но чаще всего встречается:

- недовольство качеством предоставляемых услуг и уверенность в том, что тарифы сильно завышены;

- ухудшение финансового положения семьи или одиноко проживающего гражданина;

- личные причины: болезнь, проживание в отдаленной местности и другое.

В связи с этим при установлении условий погашения платежей по квартплате практикуется индивидуальный подход к каждому жильцу: учитывается состав семьи, трудоустройство и среднемесячный доход. Это позволяет выбрать способ рассрочки, который позволит своевременно вносить текущие платежи и возвращать долг.

Законодательная база

Поскольку взыскание коммунальных платежей практически всегда происходит в бесспорном порядке, владельцам и нанимателям жилья нужно знать, какие законы регламентируют начисление и порядок оплаты коммунальных услуг.

Изучив соответствующие нормативные документы, легко разобраться, в каких случаях заключение соглашения о реструктуризации выгодно плательщику, а в каких – нет.

Поскольку договор – основной регулятор в любой сфере отношений, в том числе и жилищной, главным нормативно-правовым актом, регламентирующим обязательства и порядок их исполнения, является Гражданский кодекс РФ (ст.ст. 420-453).

Более детально вопросы предоставления коммунальных услуг и их оплаты рассмотрены в разделе VII Жилищного кодекса РФ.

Спорные отношения между потребителями коммунальных услуг и УК, а также ресурсоснабжающими организациями регулирует Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» . В качестве примера можно привести незаконное отключение электроэнергии или других услуг ЖКХ.

Кто может ходатайствовать о реструктуризации долга

Пересмотр условий договора о предоставлении коммунальных услуг или расчетов возможен только при наличии определенных обстоятельств. Главным основанием считается финансовое положение, которое не позволяет своевременно проводить оплату за газ, воду и теплоснабжение. Именно по этой причине большинство потребителей интересуется, можно ли оплатить долг за свет частями.

Инициировать заключение договора о рассрочке имеет право собственник или наниматель квартиры при возникновении следующих обстоятельств:

- длительная болезнь или потеря трудоспособности;

- потеря кормильца и отсутствие источников дохода у остальных жильцов;

- потеря работы и длительная неспособность трудоустроиться;

- декретный отпуск или семейные проблемы;

- большое количество кредитов и неспособность их оплачивать.

Все обстоятельства требуют документального подтверждения. К доказательствам можно отнести справки о доходах, трудовую книжку, свидетельство о рождении/смерти, выписку из амбулаторной карты и прочие документы.

Условия реструктуризации долгов по ЖКХ

Хотя график платежей по договору реструктуризации составляется с учетом возможностей конкретного должника, УК стараются соблюдать принцип, указанный в ст. 138 Трудового кодекса РФ . Согласно этой статье, ежемесячные удержания из заработной платы не должны превышать 20% от суммы, оставшейся после уплаты налогов. На таких условиях потребитель без труда сможет погашать задолженность и оплачивать текущие счета.

Нередки случаи, когда при заключении договора о пересмотре платежей, начисленная ранее пеня списывается:

- с учетом соразмерности основного долга и неустойки, установленный ст. 333 Гражданского кодекса РФ;

- при применении сроков исковой давности, согласно ст. 196 указанного акта.

Как правило, при определении условий реструктуризации долга УК учитывают следующие обстоятельства:

- срок неисполнения обязательств;

- недобросовестность действий потребителя;

- соотношение суммы долга и неустойки;

- финансовая возможность должника выплачивать суммы по договору и текущие платежи.

Стоит отметить, что реструктуризация долга за ЖКХ для неблагополучной семьи невозможна, ведь в атмосфере конфликтов, тунеядства, злоупотребления спиртными напитками и наркотическими веществами или пристрастия к азартным играм соблюдение любых договоренностей сомнительно.

В этом случае задолженность взыскивается в судебном порядке. Рассмотрение исковых заявлений о взыскании долгов по коммунальным платежам до 500 000 рублей происходит в приказном порядке, без вызова сторон, в соответствии с гл. 11 Гражданского процессуального кодекса РФ .

В связи с этом перед подачей заявления на заключение соглашения стоит проверить информацию о взыскании суммы, которую предоставляет официальный сайт в РФ Федеральной службы судебных приставов . Если исполнительное производство не заведено, можно обращаться в ресурсоснабжающую организацию и ходатайствовать о рассрочке.

Порядок оформления договора о пересмотре условий выплаты долга

Все подробности того, как правильно произвести реструктуризацию долга ЖКХ, желательно уточнять в УК или ресурсоснабжающей организации. Но в большинстве случаев после рассмотрения заявки и принятия решения о рассрочке платежей жильцу предлагают заключить соглашение, содержащее новый график платежей, период рассрочки и способ оплаты.

Документы для получения рассрочки

Основной документ для принятия решения о реструктуризации долга – заявление, к которому следует приложить:

- удостоверение личности;

- справку о составе семьи;

- справку о сумме долга или показания измерительных приборов;

- документ об официальном трудоустройстве или трудовую книжку, подтверждающую увольнение;

- справку о доходах семьи;

- в случае болезни – справку о необходимости лечения;

- подтверждение права на проживание в жилом помещении: договор найма, соцнайма или свидетельство о праве собственности.

Обычно все документы, кроме справок о составе семьи, доходах и трудоустройстве предоставляются в виде копий.

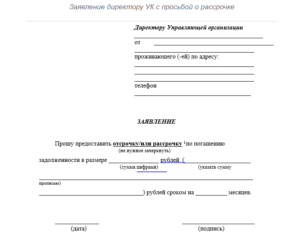

Заявление на заключение соглашения о рассрочке

Установленная форма заявления для обращения в УК с просьбой о рассрочке суммы долга не предусмотрена. Но любое письменное обращение должно соответствовать требованиям ст. 7 Закона РФ от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан РФ» и содержать следующие данные:

- наименование организации;

- ФИО, адрес и телефон заявителя;

- причину обращения и краткое изложение ситуации;

- предложение условий и сроков рассрочки;

- подпись и дату составления ходатайства.

К заявлению прикладываются указанные документы, после чего остается дождаться решения УК и приглашения для подписания договора.

Договор о реструктуризации долга

Если условия рассрочки устраивают обе стороны, они подписывают договор, который содержит:

- реквизиты компании и должника;

- подробную информацию о возникновении долга, списанных суммах и планируемом погашении остатка;

- новый график платежей;

- ответственность сторон в случае нарушения обязательств по договору;

- срок действия соглашения.

Основным обязательством ресурсоснабжающей организации является предоставление коммунальных услуг в полном объеме, жильца – своевременная оплата текущих платежей.

Документ оформляется в двух экземплярах, имеющих одинаковую юридическую силу. Один получает должник, другой – поставщик услуг. С момента заключения договора задолженность уже не является таковой и на указанную сумму прекращается начисление пени.

Положительные стороны реструктуризации долга

Основной плюс заключения соглашения о рассрочке – возможность даже при наличии задолженности оформить льготы или субсидию на оплату услуг ЖКХ. Данное правило установлено в ст. 160 Жилищного кодекса РФ и гласит, что компенсация расходов на оплату жилых помещений и коммунальных услуг предоставляется при отсутствии долгов либо заключении и выполнении соглашений по ее погашению.

К иным преимуществам реструктуризации можно отнести:

- бесперебойное предоставление услуг энергоснабжения, теплообеспечения и других;

- урегулирование спора мирным путем;

- возможность минимизировать сумму долга и списать пеню.

Соглашение имеет и отрицательные стороны: подтверждение суммы долга и невозможность ее оспорить, а также продление срока исковой давности.

Заключение

Реструктуризация задолженности по коммунальным платежам оформляется собственником, ответственным квартиросъемщиком или нанимателем. Иногда поставщики услуг не согласны с рассрочкой платежей. В такой ситуации спор рассматривает суд с применением сроков исковой давности и критериев соразмерности основного долга и пени. Поставщик может взыскать платежи за последние 3 года, а размер пени не должен превышать основную сумму долга.

Прежде чем заключать соглашение, стоит взвесить все “за” и “против”. Вполне возможно, что решение суда окажется более приемлемым, чем условия рассрочки ресурсоснабжающей организации.

7 thoughts on “Как заключить соглашение о реструктуризации долга за ЖКХ”

Воспользовались возможностью реструктуризации долга по ЖКХ, это действительно удобно. Отныне, дабы не попасть в подобную ситуацию снова, постараемся вносить оплату своевременно.

Чаще всего мы платим за ЖКХ нескольким организациям, думаю, что хотя бы некоторые из них могут согласиться на такой вариант.

Только из этой статьи узнал, что долг по ЖКХ можно реструктуризировать. Так что, если вы попали в трудную финансовую ситуацию, то лучше не скрываться и не копить дальше долги, а обратиться к гос. органам.

Я выступаю только “за”, если есть возможность реструктуризации долгов за услуги ЖКХ. Ведь у людей могут внезапно возникнуть финансовые проблемы, а начисляемые пении только усугубят ситуацию. А так будет возможность им вылезти из долговой ямы.

Для людей имеющих большую задолженность за услуги ЖКХ есть неплохая возможность выбраться из долговой ямы посредством реструктуризации долга. Главное предоставить все документы для этого.

У нас соседи накопили большой долг за услуги ЖКХ и им в итоге предложили реструктуризацию долга. Сейчас уже начали потихоньку выплачивать. Если у людей возникли временные финансовые проблемы, государство должно идти на уступки.

Так значит нужно обращаться на прямую в ЖКХ по каждой квитанции? И что делать если приставы уже списывают 50% с зарплаты.

Источник