Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

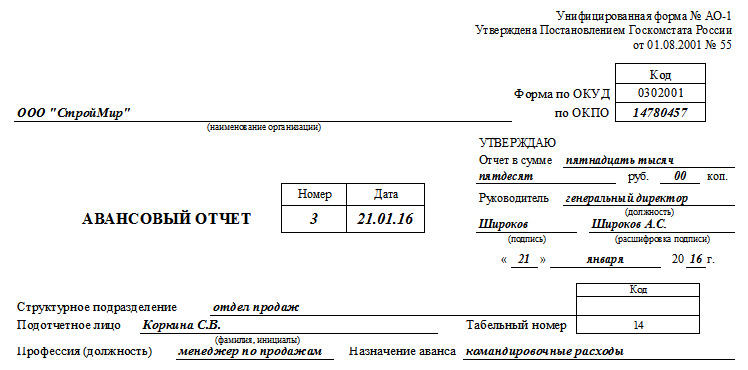

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

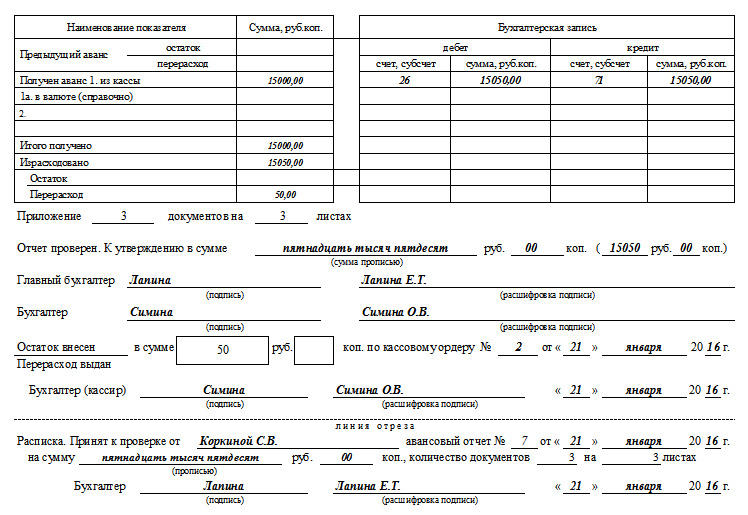

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

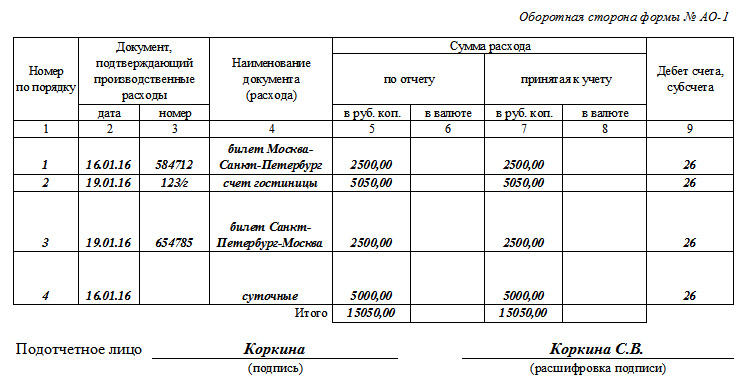

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Источник

Вода по авансовому отчету

Дата публикации 30.12.2019

Использован релиз 3.0.74

Из кассы организации ООО «Торговый Дом» выданы денежные средства подотчетному лицу для оплаты услуг по переплету документов и доверенность от организации.

Авансовый отчет вместе с документами, подтверждающими расходы, был представлен в бухгалтерию и утвержден руководителем организации 07.11.2019. В этот же день неиспользованные денежные средства в размере 200,00 рублей были возвращены подотчетным лицом в кассу организации.

За оказанные услуги по переплету документов подотчетным лицом была оплачена сумма 4 800,00 руб. (в т.ч. НДС 20% – 800,00 руб.). Работник предъявил исполнителю доверенность, исполнитель выдал ему комплект документов на организацию (акт об оказании услуг, счет-фактуру), расходы по оказанным услугам при наличии акта об оказанных услугах признаются на дату акта.

Затраты на оплату услуг по переплету документов связаны с основной деятельностью организации и учитывается в составе расходов по обычным видам деятельности на счете 44 «Расходы на продажу».

В соответствии с учетной политикой организации:

- используется основная система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С |

|---|

Создать на основании

Входящий Исходящий

Внутренний

Акт оказанных услуг

Кассовый чек

1. Выдача денежных средств под отчет

1.1 Выданы под отчет денежные средства

Документ «Выдача наличных» (рис. 1):

- Раздел: Банк и касса – Кассовые документы.

- Кнопка Выдача.

- Выберите Вид операции – «Выдача подотчетному лицу».

- В поле Получатель выберите из справочника «Физические лица» работника, которому выдаются денежные средства, и укажите выданную сумму в поле Сумма.

- В поле Статья расходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств «Выдача подотчетных сумм» (обычно предопределенная статья) с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

- В блоке Реквизиты печатной формы заполните информацию для печатной формы расходного кассового ордера.

- Кнопка Провести.

- По кнопке Расходный кассовый ордер(КО-2) документ можно вывести на печать.

По кнопке посмотрите результат проведения документа (рис. 2).

2. Предоставление авансового отчета работником

1.1 Отражены расходы на услуги по переплету документов

1.2 Учтен входной НДС

1.3 Принят к вычету входной НДС

Документ «Авансовый отчет» (рис.3 – 5):

- Раздел: Банк и касса – Авансовые отчеты.

- Кнопка Создать, вид операции документа – «Авансовый отчет».

- В поле от укажите дату утверждения авансового отчета.

- Выберите подотчетное лицо в одноименном поле.

- На закладке Авансы (рис. 3) по кнопке Добавить заполните табличную часть: в новой строке по кнопке «Выбрать (F4)» откройте форму Выбор типа данных и выберите тип документа – Списание с расчетного счета, затем в открывшемся списке выберите документ списания средств с корпоративной карты, которым отражена выдача подотчетной суммы. Повторите действие для всех подотчетных сумм по данному сотруднику, за которые он отчитывается в этом авансовом отчете.

- Закладка Товары заполняется, если подотчетное лицо приобретает материальные ценности.

- Закладка Возвратная тара заполняется, если подотчетное лицо приобретало возвратную тару.

- Закладка Оплата заполняется, если подотчетное лицо уплачивает аванс поставщику.

- На закладке Прочее (рис. 4) по кнопке Добавить заполните табличную часть: выберите приобретенные услуги (при необходимости создайте новые элементы номенклатуры), укажите реквизиты первичных документов, цену услуги, поставщика. Если поставщик выставил счет-фактуру на организацию, то в колонке СФ установите флажок и укажите номер и дату в поле Реквизиты счета-фактуры, при проведении документа автоматически будет создан новый документ Счет-фактура полученный (рис. 6).

Обратите внимание! Если в кассовом чеке НДС выделен отдельной строкой, но счет-фактуру поставщик не предоставил, то в колонке НДС укажите процент НДС, сумма НДС автоматически рассчитается и при проведении документа спишется в расходы (только в бухгалтерском учете) на счет 91.02 на предопределенную статью прочих доходов и расходов «Списание НДС, не подтвержденного счетом-фактурой поставщика» с видом статьи «Прочие косвенные расходы» и снятым флажком «Принимается к налоговому учету» (статья может называться по-другому). - Кнопка Провести.

По кнопке посмотрите результат проведения документа (рис. 5).

2.3 НДС принят к вычету

Документ «Счет-фактура полученный» (рис. 6, 7):

При проведении документа Авансовый отчет автоматически создается документ Счет-фактура полученный (рис. 6) с установленным флажком «Отразить вычет НДС в книге покупок датой получения», который формирует проводку на вычет НДС (рис. 7).

3. Возврат неиспользованных средств в кассу организации

3.1 Неиспользованные денежные средства возвращены подотчетным лицом в кассу организации

В документе «Авансовый отчет» под табличной частью в строке серого цвета отображаются итоговые данные, в т.ч. сумма остатка (перерасхода) по авансовому отчету (рис. 4). Для определения итогов по расчетам с подотчетным лицом также используйте стандартные отчеты – анализ счета (по счету 71), оборотно-сальдовая ведомость по счету (по счету 71) и др.

В примере остаток неиспользованных подотчетных сумм, который возвращается в кассу организации, равен 200,00 руб. (рис. 2, 5): 200 руб. = 5 000,00 руб. (выданная под отчет сумма) – 4 800,00 руб. (сумма по авансовому отчету).

Документ «Поступление наличных» (рис. 8):

- Раздел: Банк и касса – Кассовые документы.

- Кнопка Поступление.

- В поле Вид операции выберите «Возврат от подотчетного лица».

- В поле Подотчетное лицо выберите из справочника «Физические лица» работника (подотчетное лицо), который возвращает денежные средства и укажите полученную от него сумму (поле Сумма).

- В поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Прочие поступления по текущим операциям».

- В блоке Реквизиты печатной формы заполните информацию для печатной формы приходного кассового ордера.

- Кнопка Провести.

По кнопке посмотрите результат проведения документа (рис. 9).

Для проверки корректности отражения данных сформируйте любой стандартный отчет – Анализ счета, Оборотно-сальдовая ведомость по счету и т.д. по счету 71 или по сотруднику (субконто «Работники организаций») повторно (рис. 10).

Источник